受GDP数据不及预期影响,周一(18日)人民币对美元走弱,走弱幅度达到300点。不过,由于过去两周美元指数遭遇“滑铁卢”并迅速跌破100大关,人民币对美元仍交投于7.2之下。

随着上周美元经历了8个月来最糟糕的一周,“美元见顶论”引爆华尔街,过去两周美元空头喷涌而出,欧元、日元、英镑都对美元“起飞”。空头押宝美国通胀将持续下行,7月将是最后一次加息,且2024年降息在即。未来,这一争论的走向不仅将关系到大类资产配置的逻辑,也将深刻影响人民币的走势。

中期而言,美元走弱是主流观点,但短期美元指数可能已被“超卖”。巴克莱外汇研究主管Themistoklis Fiotakis在发给记者的邮件中提及:“在两周前美国发布CPI报告前,我们一直主张投资者继续持有做多G10非美元货币对美元的敞口,但在美元经历抛售后,我们现在敦促投资者不要‘过于激动’。”

“美元见顶论”是否靠谱

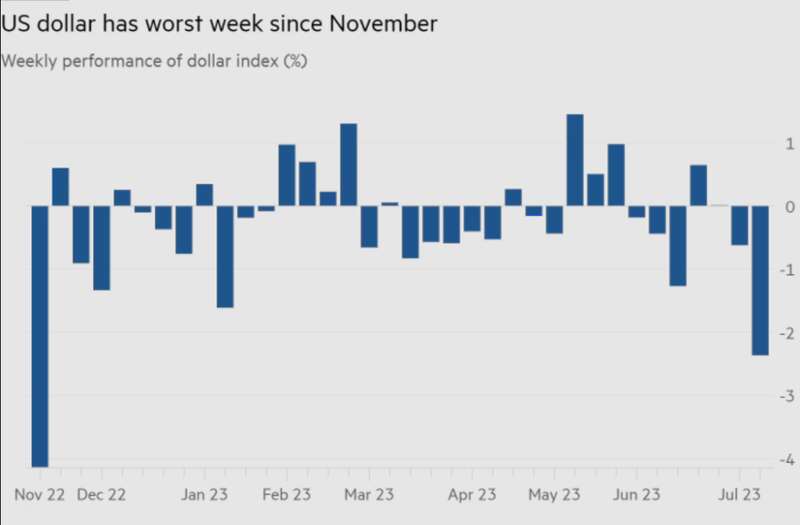

上周,追踪美元对一篮子六种货币的指数下跌了2.2%,为去年11月11日一周内下跌4.1%以来最糟糕的走势。截至北京时间7月18日18:20,美元指数报99.4。

在这一背景下,全球其他各类资产迎来狂欢,人民币与A股、港股强势反弹,离岸人民币实现七连涨,7月14日盘中一度站上7.13。欧美股市亦出现上涨,大宗商品恢复活力,油价更是一度突破每桶80美元大关。

“美元见顶论”靠谱与否,成了华尔街近期最热门的讨论,这也将对大类资产配置逻辑构成深刻影响。因为当美元开始实质性走弱,全球资金就会转而流入高息资产进行套利,更多是流入新兴市场等相对风险较高的市场。

数据显示,美国6月通胀、核心通胀数据均低于预期——6月未季调CPI同比升3%,创2021年3月来最小增幅;未季调核心CPI同比升4.8%,创2021年11月来新低,预期升5%。这在两周前助燃了美元空头,美元指数一举跌至100关口,此前则在102附近徘徊。

美国经济衰退概率下降(高盛预计衰退概率降至20%),且通胀也如期降温,“软着陆”预期飙升,这有利于全球经济和风险市场情绪,美元空头提前开始出击。

嘉盛集团资深分析师Jerry Chen对记者表示,美元上周表现糟糕,非美元货币在美联储正在赢得对抗通胀的说法下受到鼓舞。尽管在上周五(14日)早上,美元受到了一些追捧,但仅仅是因为没有任何新消息,这促使交易者了结一些盈利。

“当日下午发布的密歇根大学消费者信心指数和通胀预期指数高于预测值。1年期通胀预期为3.4%,预测值为3.1%,这表明通胀可能依然难缠,而紧缩性货币政策需要实施更长时间。因此,我们看到美元对日元等货币反弹,美元指数小幅走高。美元显然超卖,例如RSI指标在日线图上低于30的‘超卖’阈值。”

目前,机构对中长期美元见顶并无太大争议,只是短期是否市场情绪过度仍需观望。

例如,德国商业银行外汇和商品研究主管Ulrich Leuchtmann对记者表示,如果仅仅是基于预期7月会议之后不会再有进一步加息而做空美元,这种理由是不充分的。事实上,7月加息已成为了一个无关紧要的事件。

在他看来,原因包括两方面——首先,7月可能是最后一次加息的预期已被市场充分定价,没有理由认为这种预期会对美元产生负面影响;其次,在欧元方面,市场对欧洲央行继续激进加息的预期也存在失望的潜在因素。因此,欧元对美元的汇率可能会出现回调。这意味着短期内并没有太多理由出售美元。

就中期来看,机构认为,美债收益率见顶可能意味着美元触顶,市场将伺机布局欧元、日元等货币。不难发现,过去一周欧元对美元已经迅速突破1.1关口,目前交投于1.12。

“我们预计7月6日美国国债收益率已全线见顶,从技术面角度看,这一点十分显著。6日,2年期美国国债收益率一度走出年度(以及本轮周期)新高,较之前高点高出1BP,之后回落约50BP。”渣打全球首席策略师罗伯逊(Eric Robertsen)对记者表示,随着市场开始削减低收益率货币空头仓位,如日元空头,初期这些货币币值可能大幅上涨,涨幅堪比高收益货币,此后也可能资金重新流入新兴市场资产。

“欧元或许称不上较高收益率货币,但随着美元贬值影响更多币种,欧元对美元既已突破1.05~1.10区间关口,应能有良好表现。目前欧元区政府债全线提供正收益率,我们预计各国外汇储备投资组合或将显著增加欧元配置。当前全球外汇储备中欧元占比为 19.77%,仅高于2016年12月的周期低点19.14%,而美元占比为59%,我们认为市场对外汇储备由美元转为欧元的潜在规模有所低估。”他称。

人民币趋于区间震荡

近两周以来,人民币显著回升,较此前的最低点反弹幅度逼近1000点。随着美联储加息进入尾声,美元/人民币可能于7.2~7.3水平触顶。但就短期而言,机构认为区间震荡可能概率更大。

“目前中美利差仍有利于美元,美元将继续获得支撑。这意味着在7月中央政治局会议之前,美元/人民币将保持区间交投。”巴克莱外汇、宏观策略师张蒙在发给记者的邮件中提及。

近两周来,人民币之所以大幅反弹,除了美元触顶回落,也因为投资者明显观察到了中国监管层的态度变化。

张蒙对记者表示:“监管层在端午节假期结束后进一步加强了对人民币汇率的引导。我们观察到了一系列强于预期的每日中间价设定,国有银行在境内市场收盘前出售美元,并在最近几周两次降低美元存款利率。加上在美元指数下降的推动下,这有效地限制了人民币的跌幅。”她还提及,这也使一些一直采取买入回调策略的市场参与者感到沮丧,一些人已经转而持有新加坡元对离岸人民币的多头头寸。

本轮人民币一度贬值到接近7.3的位置。在6月27日,人民币中间价的偏离程度较大,多位交易员和策略师对记者表示,当日中间价释放稳定信号,比模型预测的偏强超100点,这是今年以来罕见的偏离程度;而后的那个周末,市场开始预计人民币已进入底部区间;美国财长耶伦即将访华的消息也提振了风险情绪;此外,当时多家境内大行纷纷下调美元存款利率,这有助于减少利差套利活动。

在张蒙看来,未来要实现人民币对美元的显著升值,需要中国企业出售其美元收款,或者市场情绪对中国经济增长前景有显著改善(这可能来自于刺激计划),以对抗中美利率差异所带来的不利影响。巴克莱预计,中国可能将在本月晚些时候推出一系列扩大规模的刺激措施,但可能幅度不会超出市场预期。

在机构看来,在上述这些措施生效之前,人民币可能会不时受到来自香港上市的中国公司红利兑换需求的负面影响,特别是在7月28日之前的几天,巴克莱估计,截至7月28日的红利总额为20亿美元,8月4日为146亿美元,8月18日为34亿美元。CFETS指数今年以来已经贬值了3.5%,在没有出口商结汇或刺激计划的积极影响下,CFETS指数可能还将继续下滑。

值班编辑:格蕾丝